点击这里 前往我的主页查看

SMA投资管理系统基于恒生O3.2基金管理系统和FA估值记账系统,除了跟踪产品的估值和持仓信息外,还针对FOF做了一些风险收益的扩展,方便投资经理管理多个单一FOF。

系统按功能可以分为三个大的模块,包括产品投后信息跟踪、产品绩效归因和其他预功能。

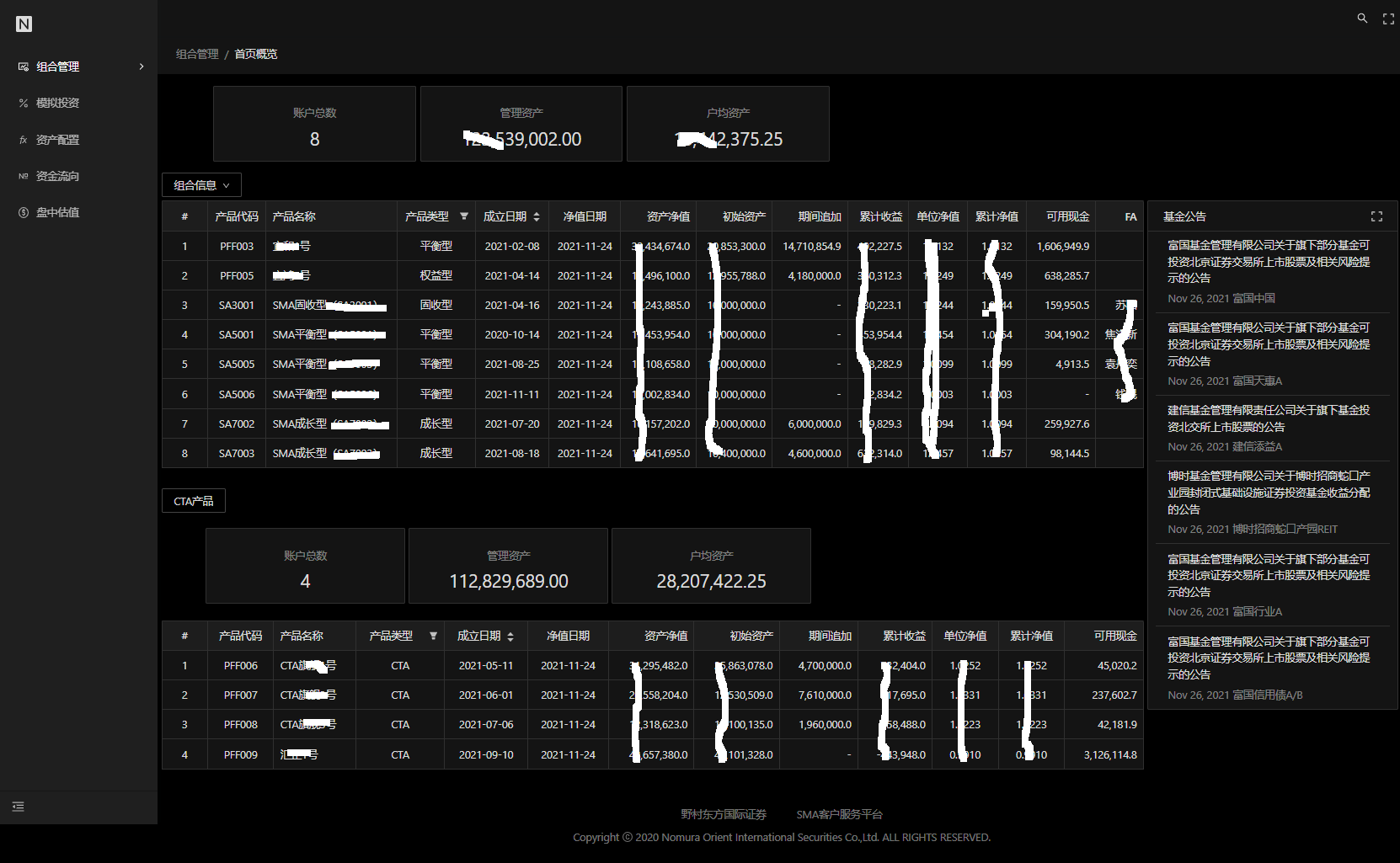

首页汇总了当前运作中的产品资产情况,上半部分为公募FOF(集合FOF和SMA单一FOF),下半部分为私募FOF;首页子菜单中还包含了资金分析、账户分析和申赎分析等情况。

首页预览图如下:

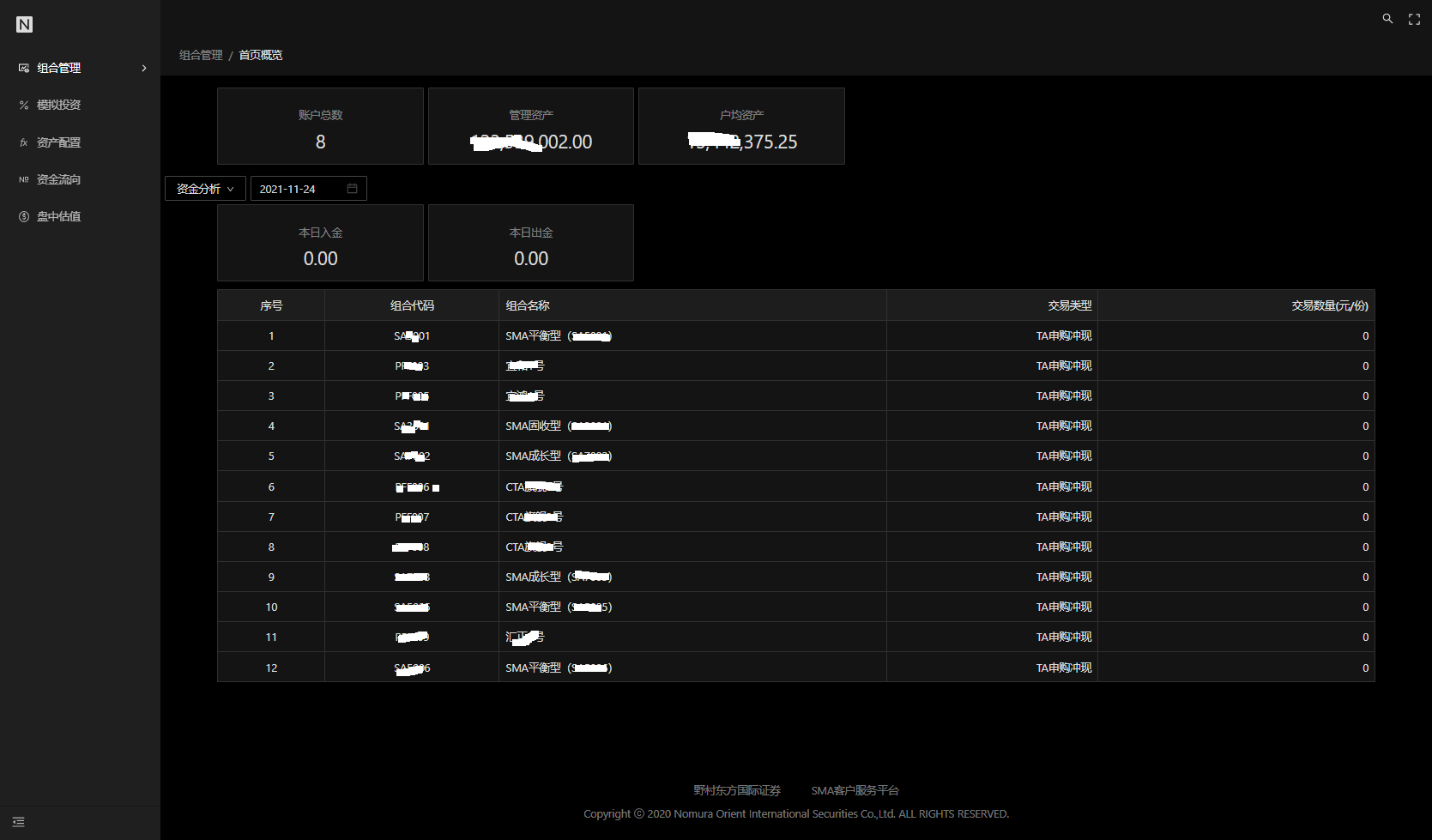

资金分析:

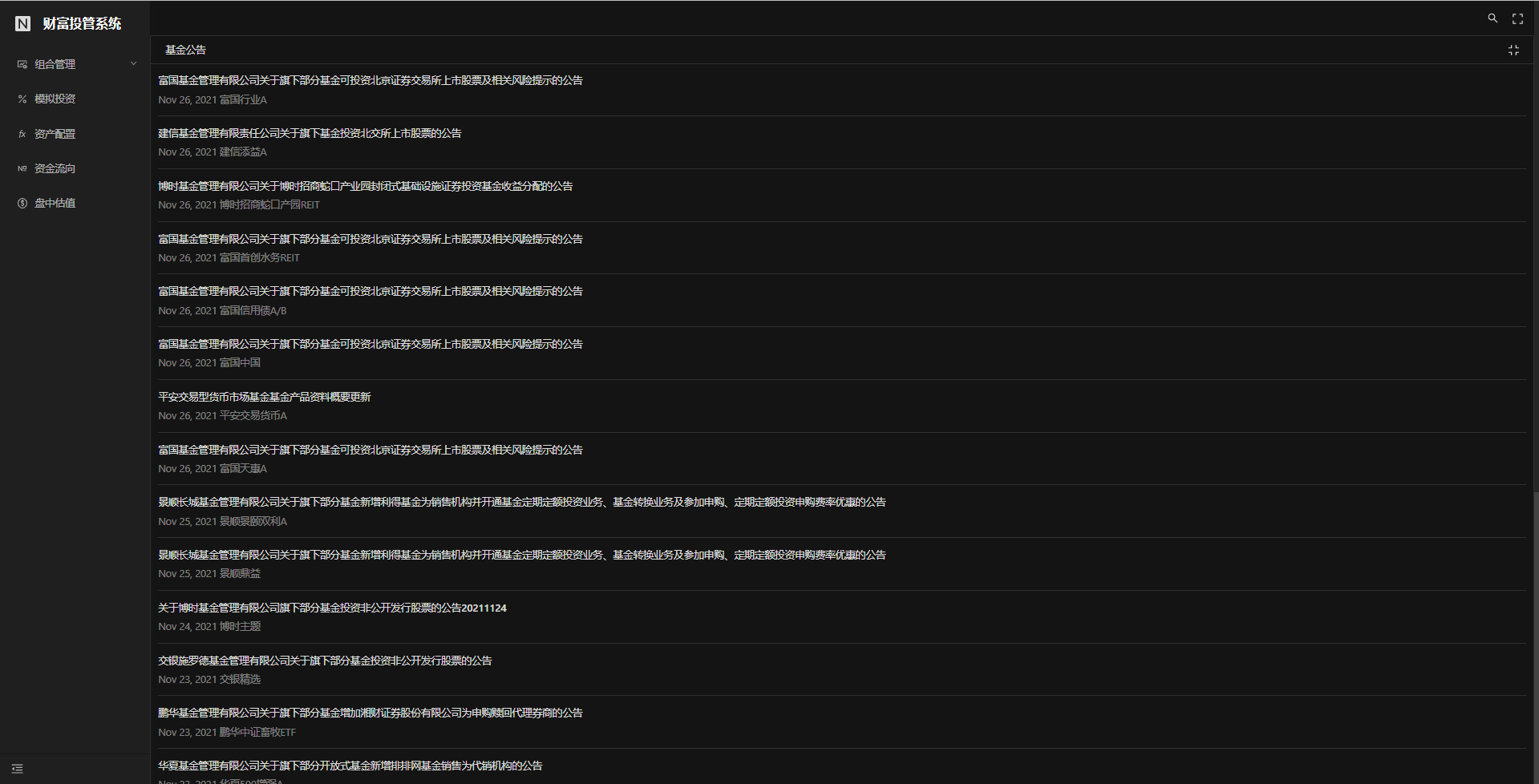

已投资底层基金的基金管理人发布的公告:

公告具体内容:

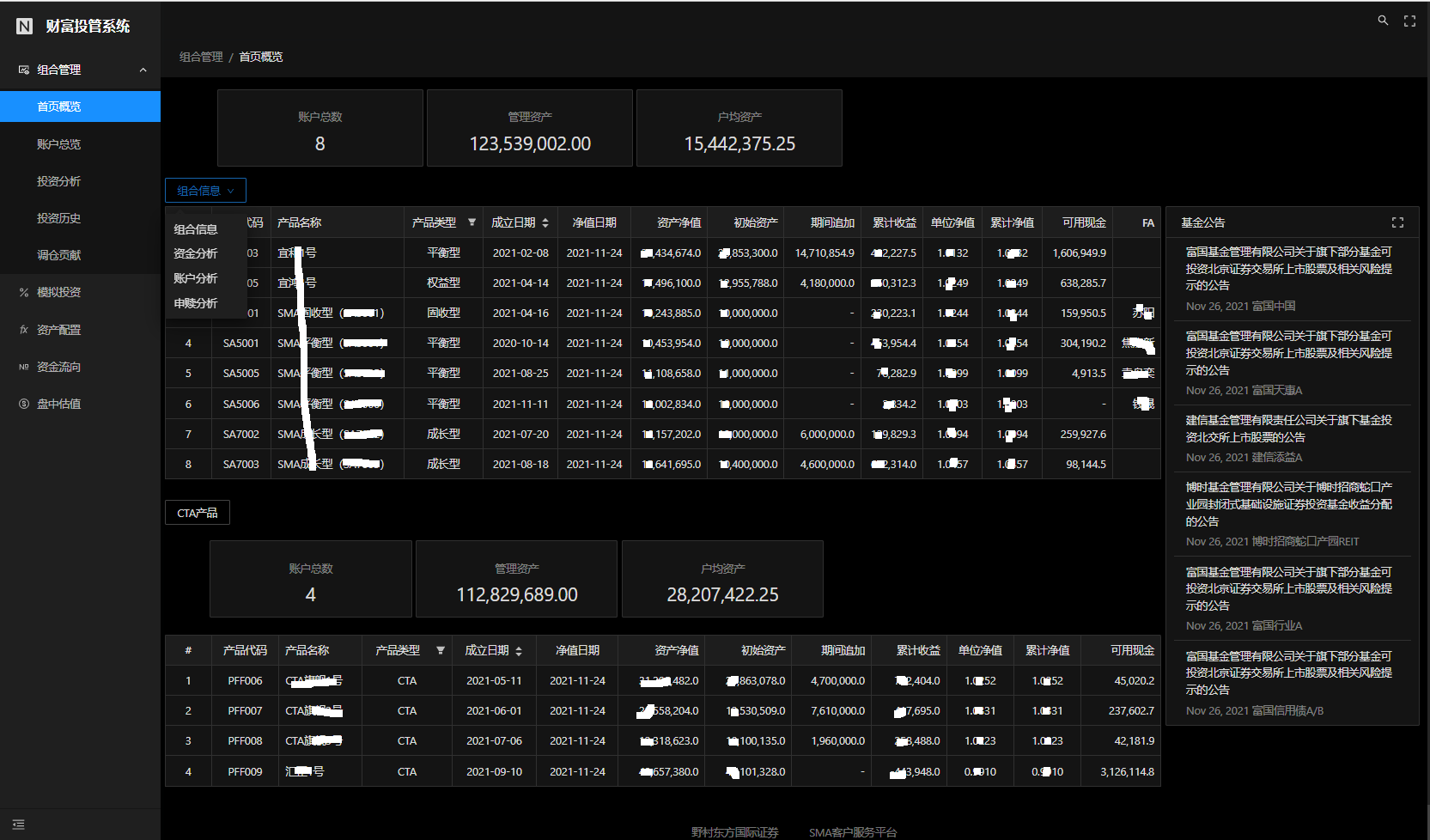

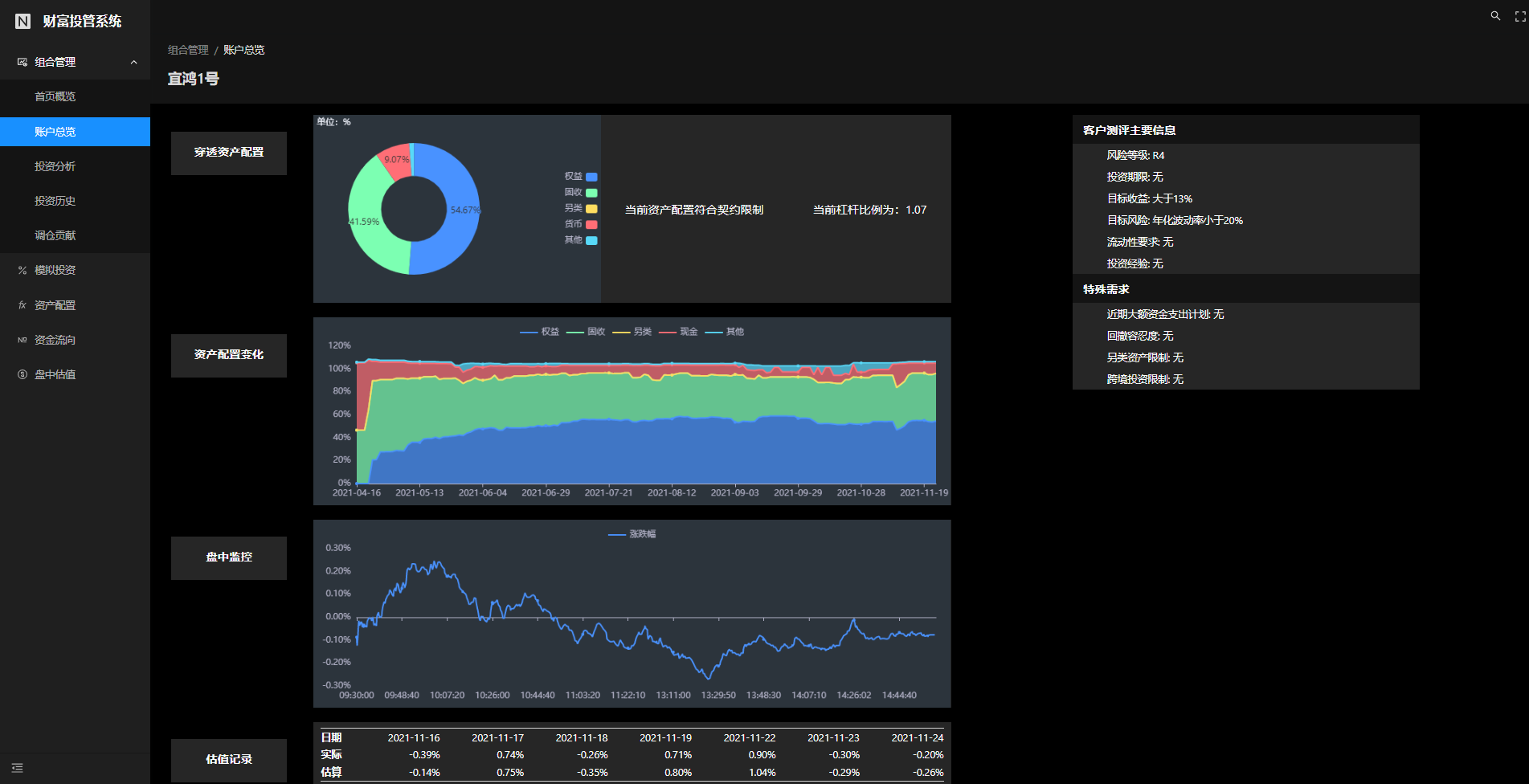

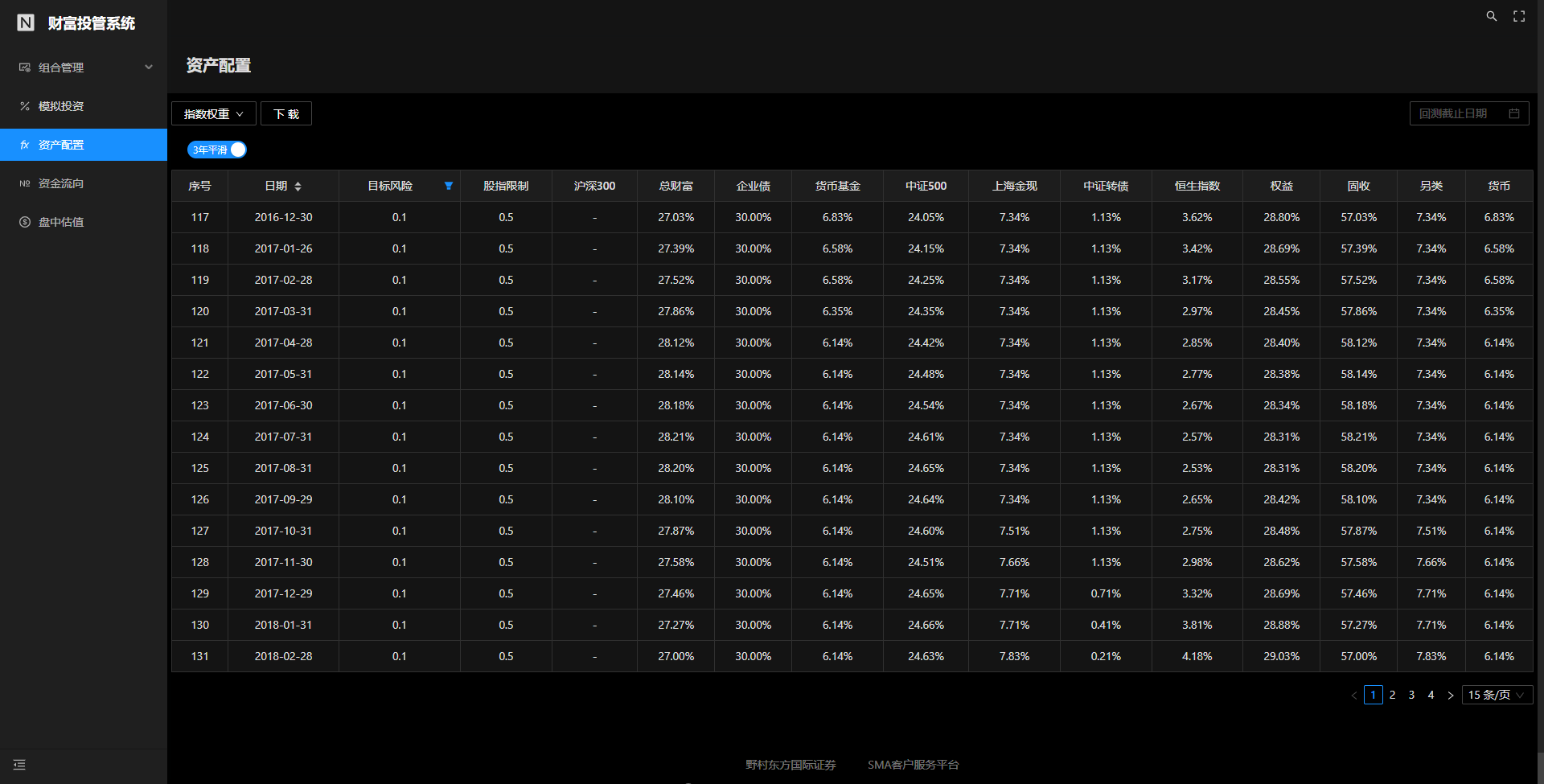

点击任意产品的产品代码即可进入账户总览页面,账户总览主要以图表展示产品穿透后资产配置情况(权益、固收、另类等)、当日盘中估值、历史每日估值比对、历史净值、公募基金平均仓位测算。

账户总览图表如下:

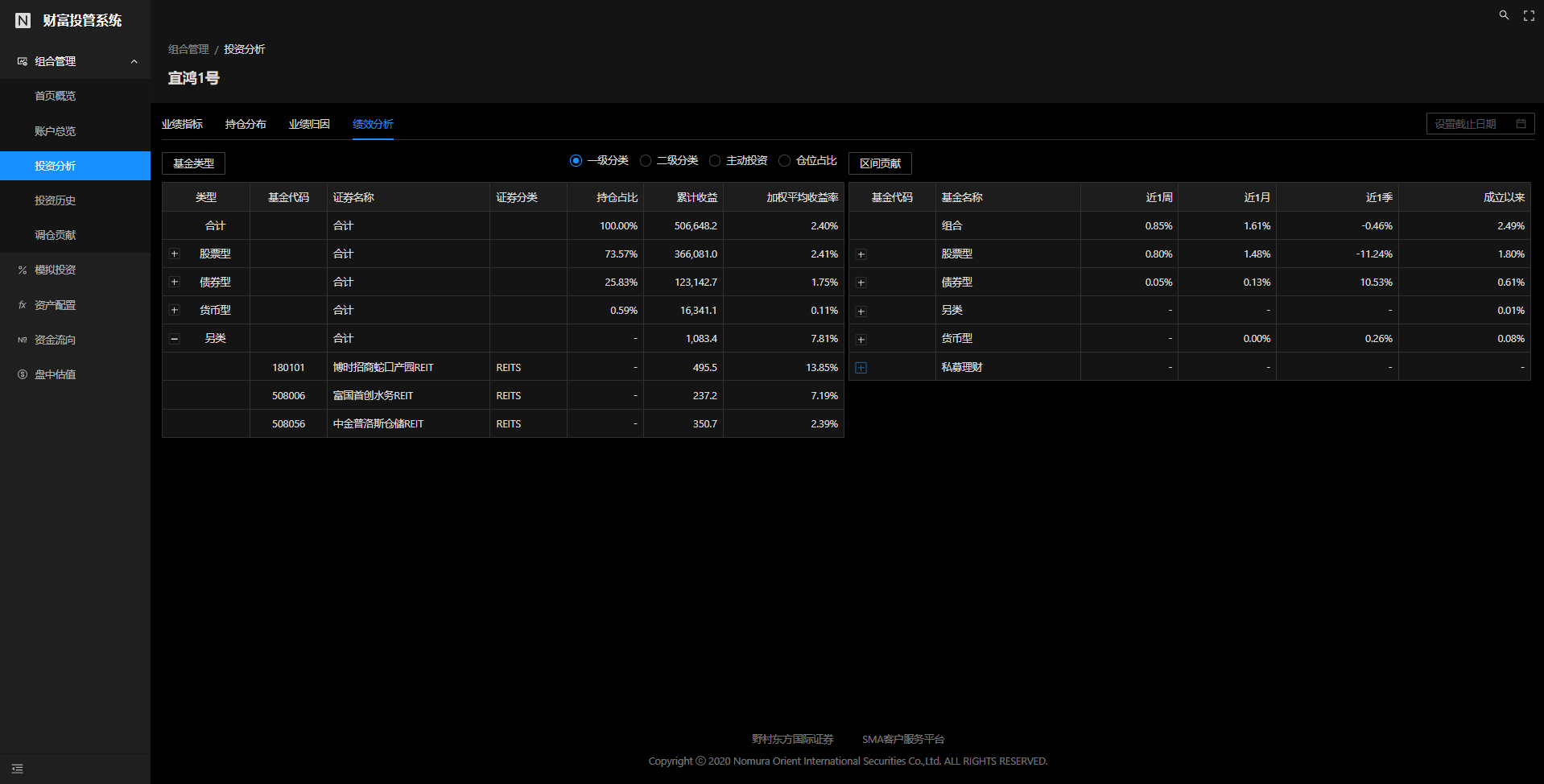

投资分析板块分为四个小的模块,分别为业绩指标、持仓分布、业绩归因和绩效分析。

业绩指标展示产品收益和风险指标数据,以及产品拆分到各类资产上的收益率。

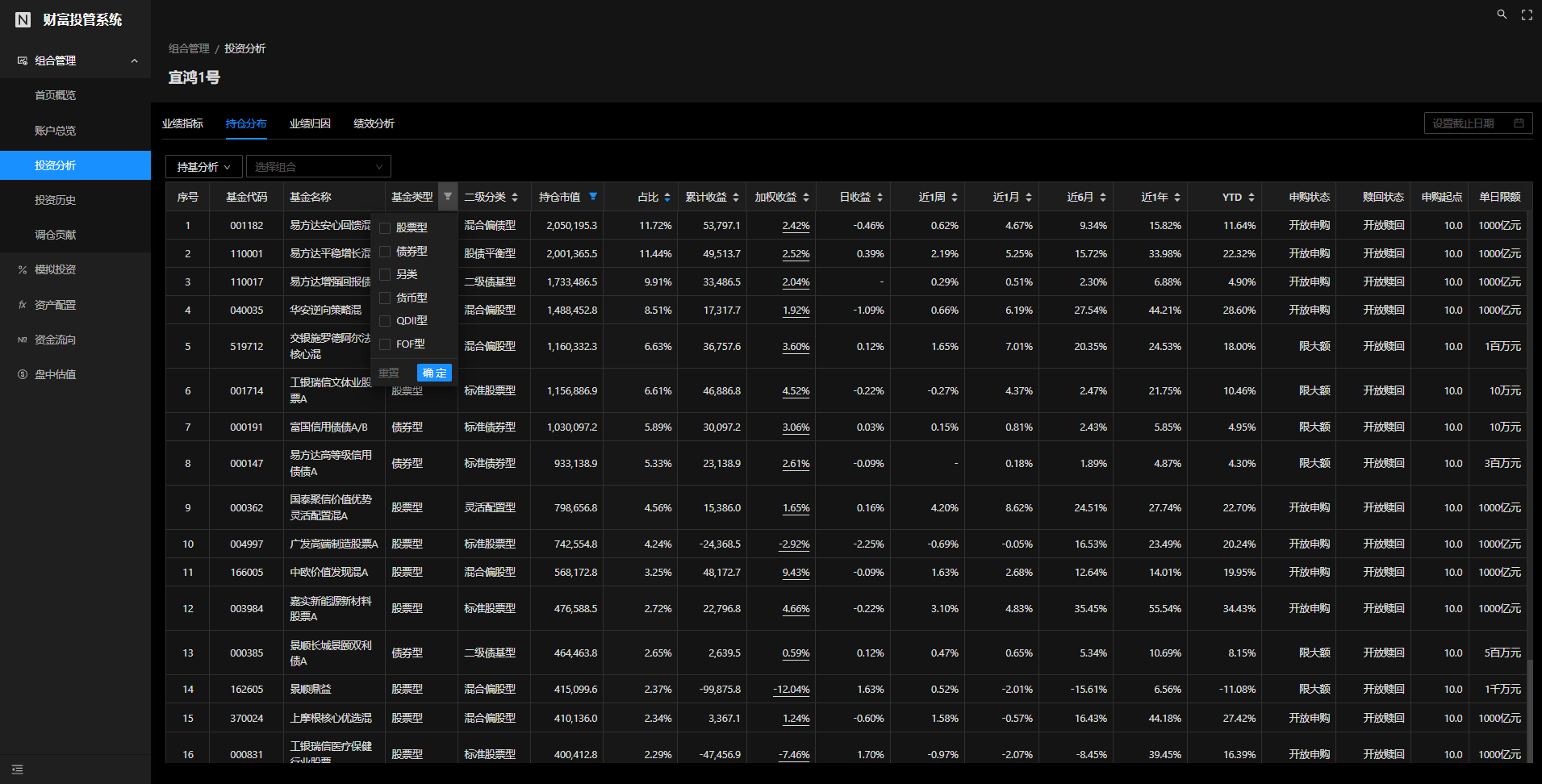

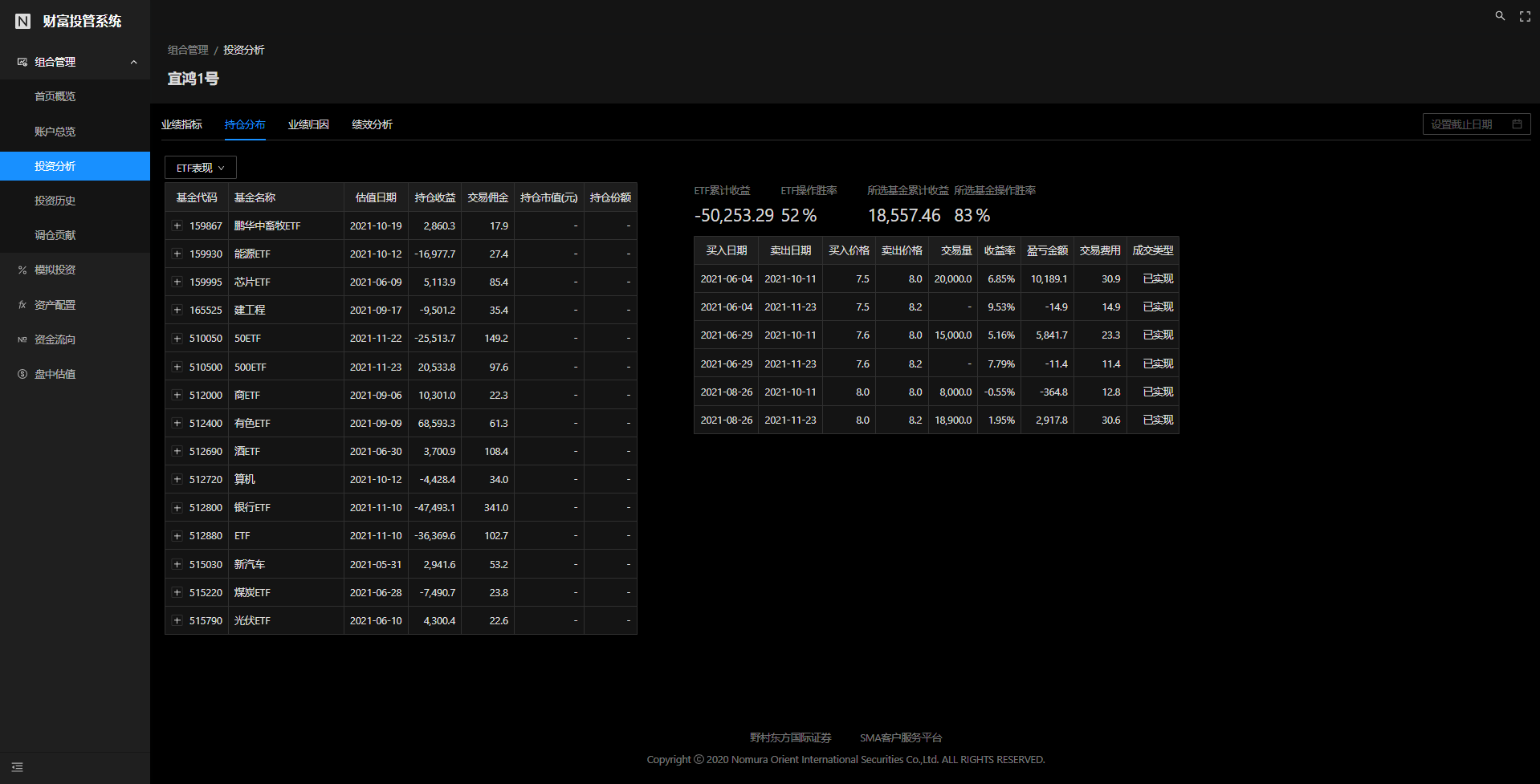

持仓分布展示产品持仓情况,包括穿透与非穿透的、行业、主题等,一个可以分为5个功能区,包括持基分析、持股分析、申赎渠道、资产分类和ETF表现。

产品持有基金展示,包括基金的分类信息、持仓信息、持有期业绩表现和基金业绩表现与开放信息。

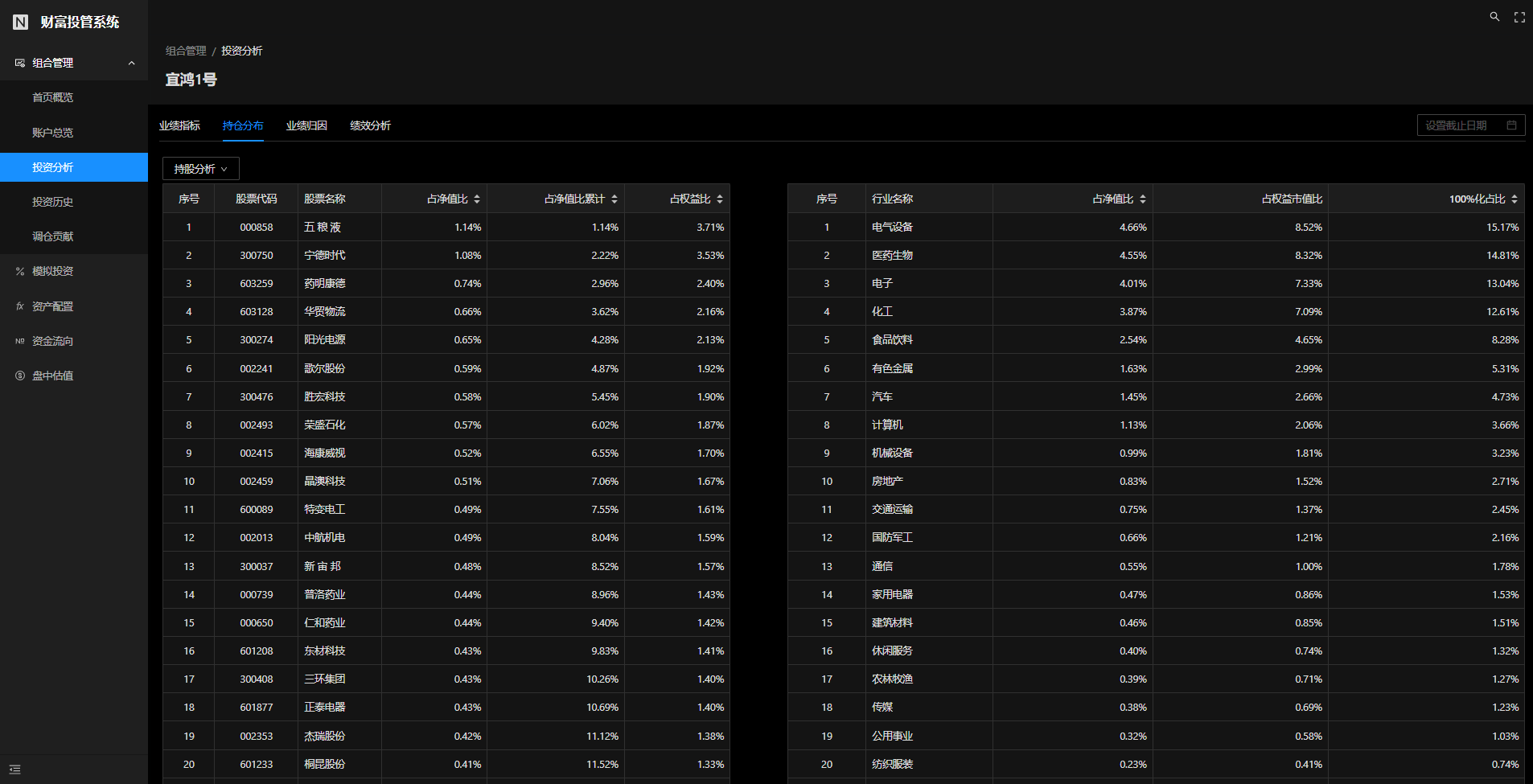

根据持有基金的最新一期报告,穿透查看组合持股信息。

申赎渠道主要展示基金在不同渠道购买的金额以及当前的持仓份额,方便投资经理减仓。

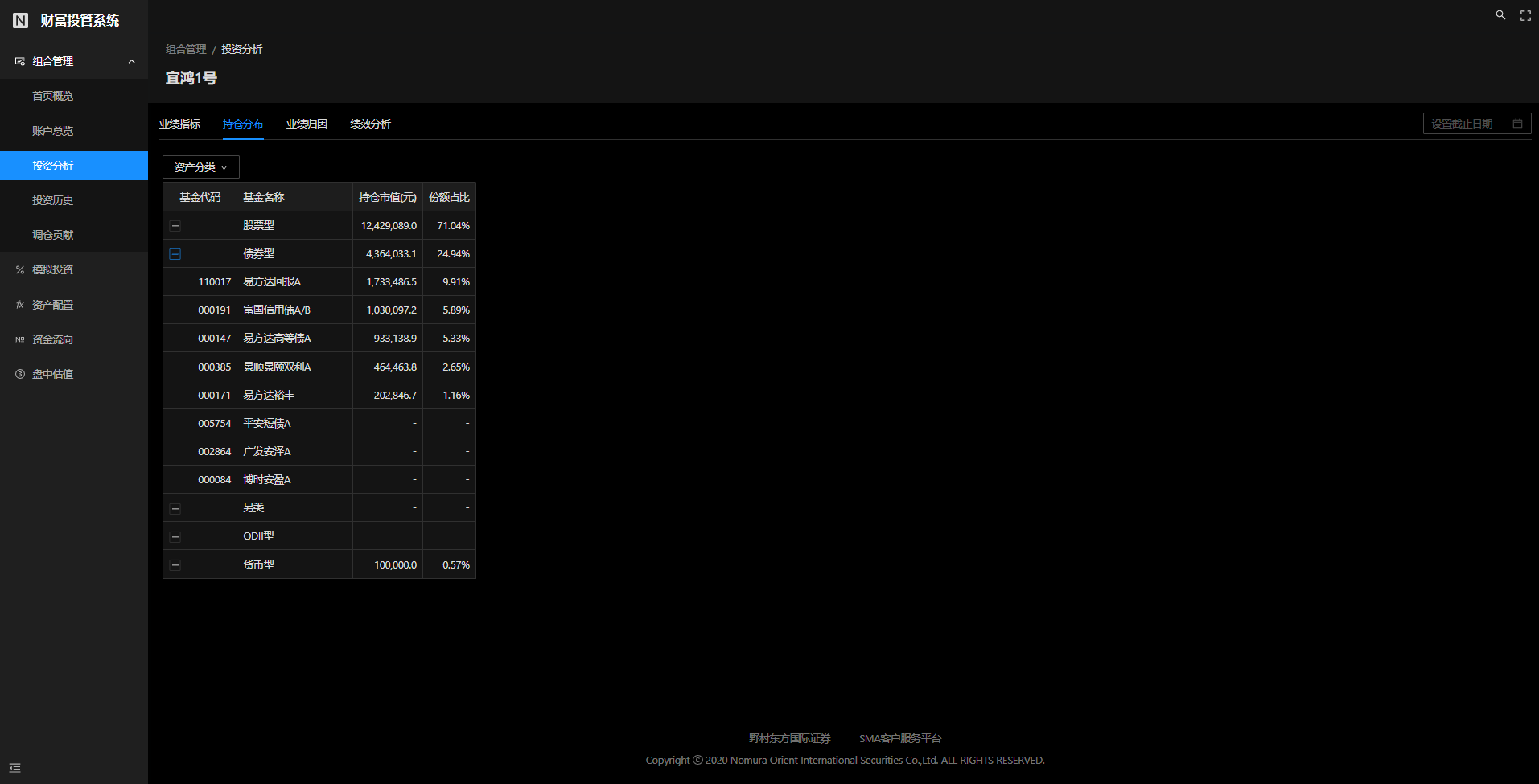

根据基金类型查看组合在不同类型基金上的仓位暴露。

统计ETF交易收益情况,如交易记录、胜率、损益等。

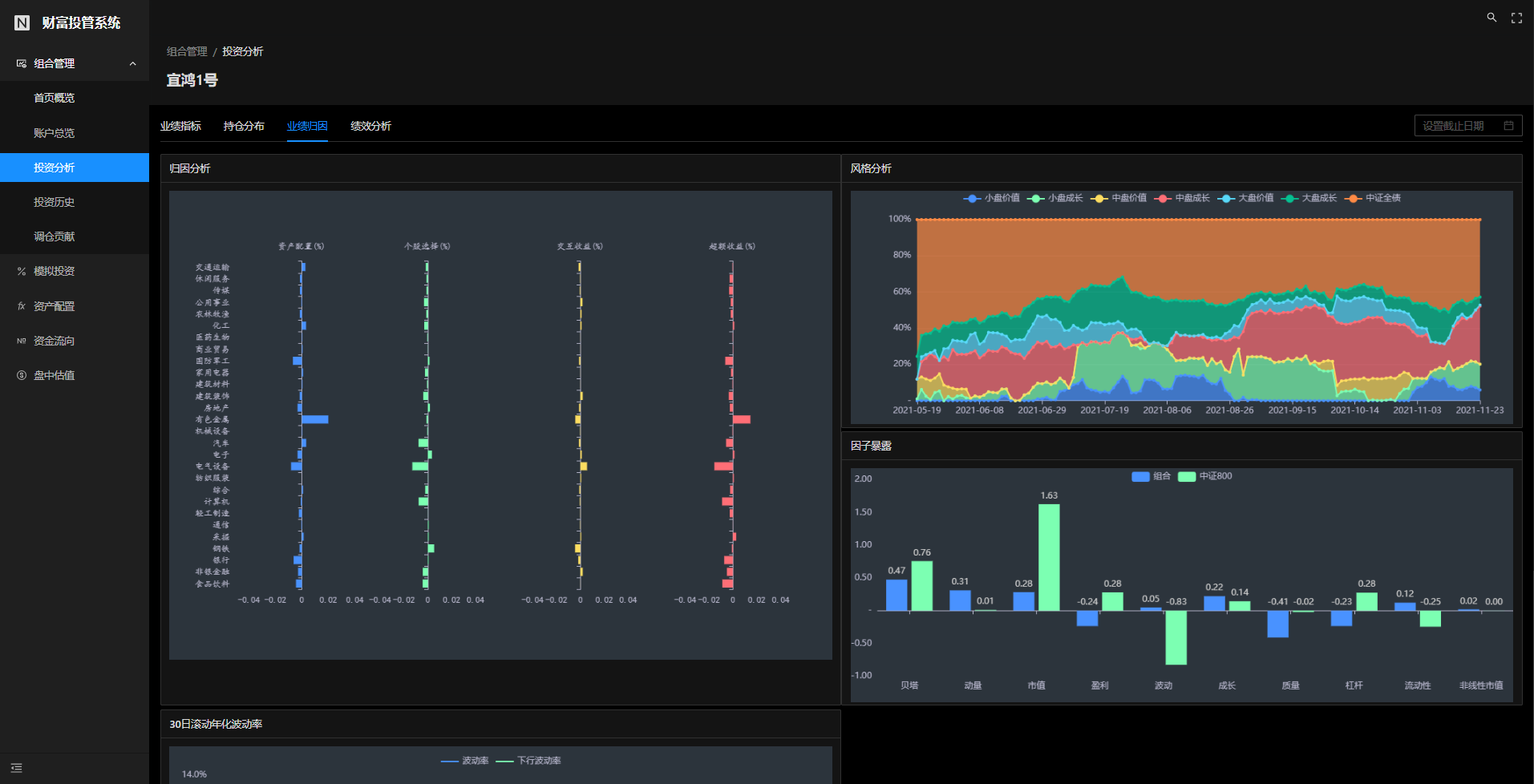

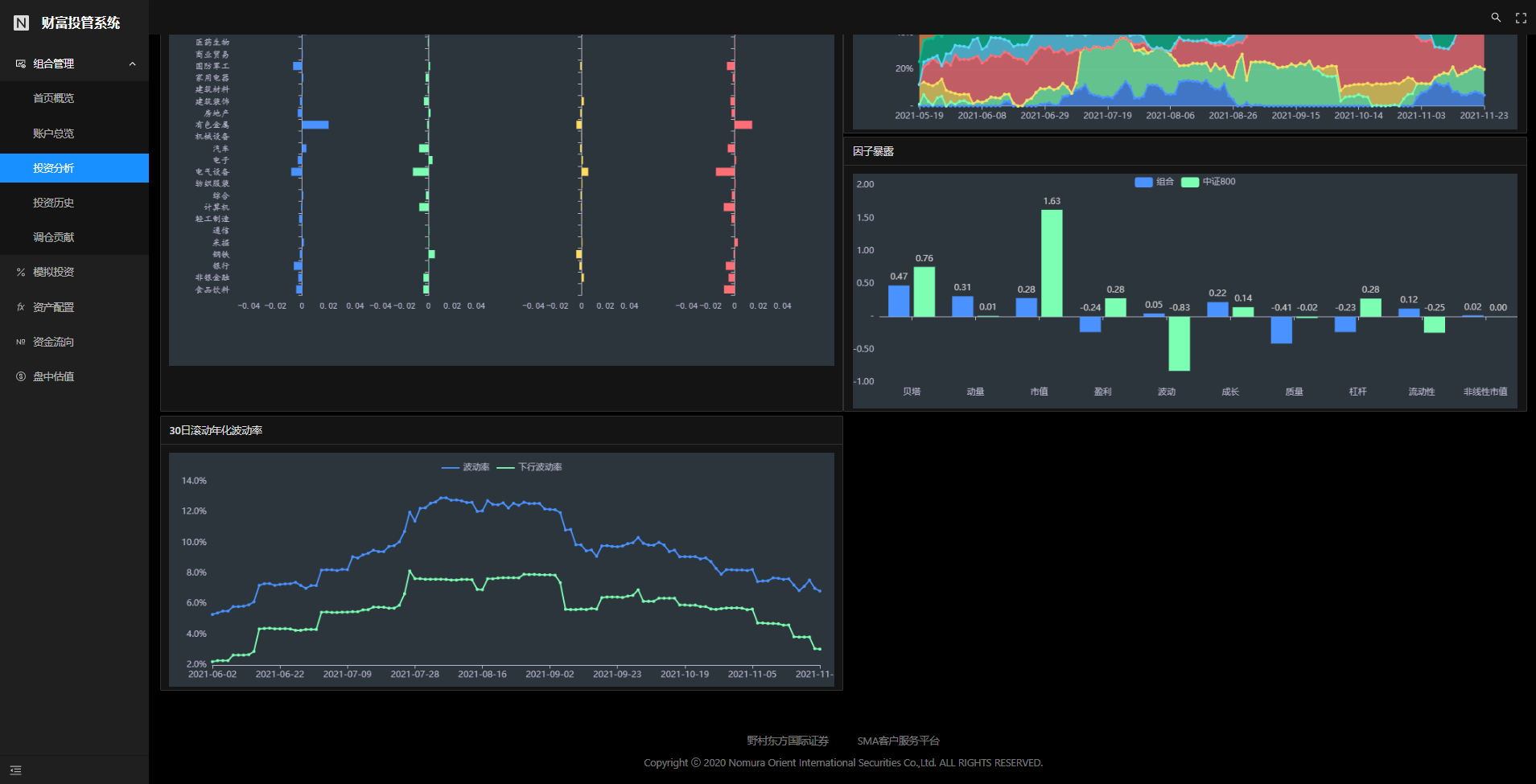

业绩归因板块展示组合归因数据,包括Brinson归因,RBSA风格系数、Barra风格暴露和滚动波动率。

页面预览如下:

对组合底层基金在不同分类下的聚合统计。

页面预览如下:

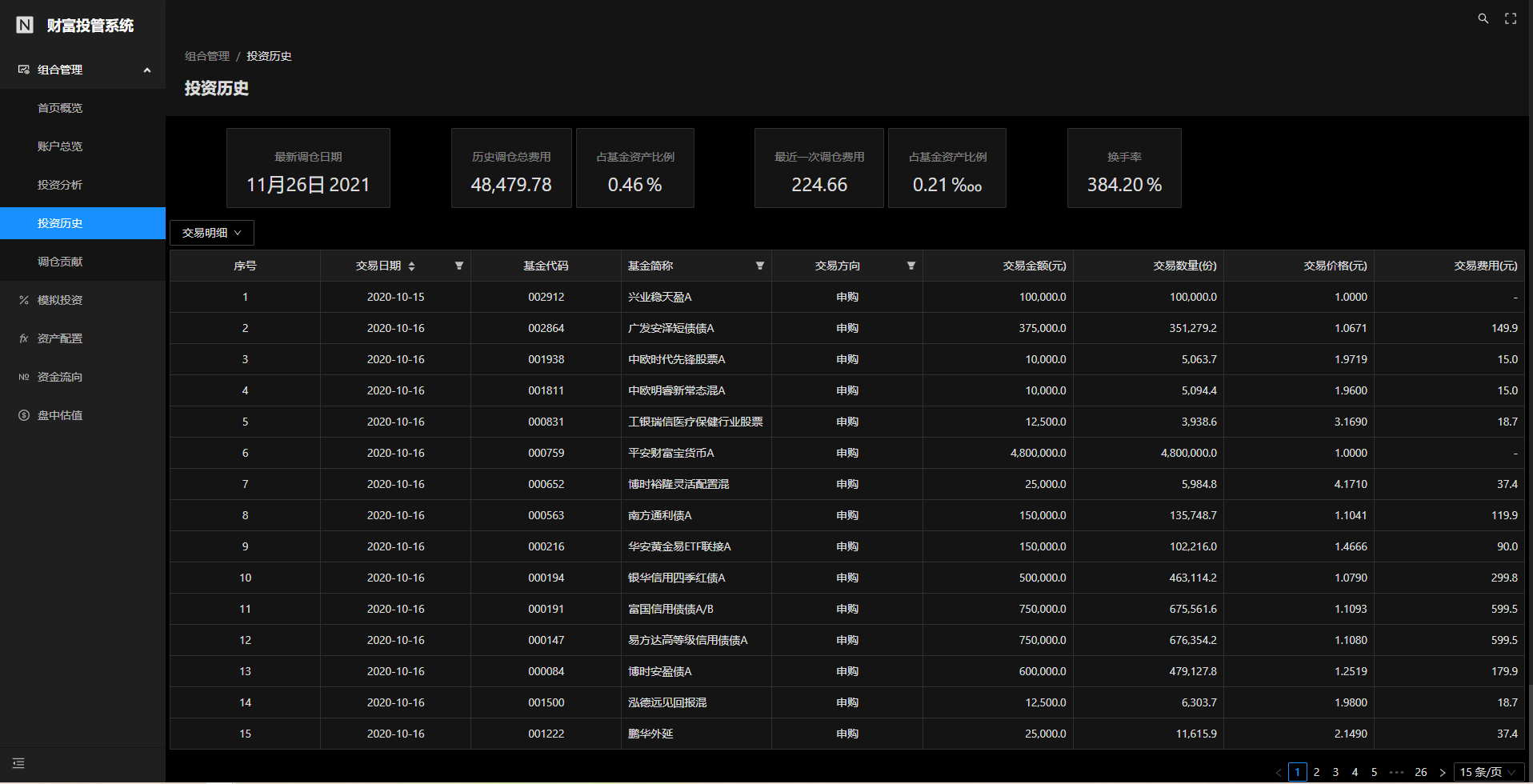

展示组合交易记录,包含交易类型、金额、成交数量和成交价格。

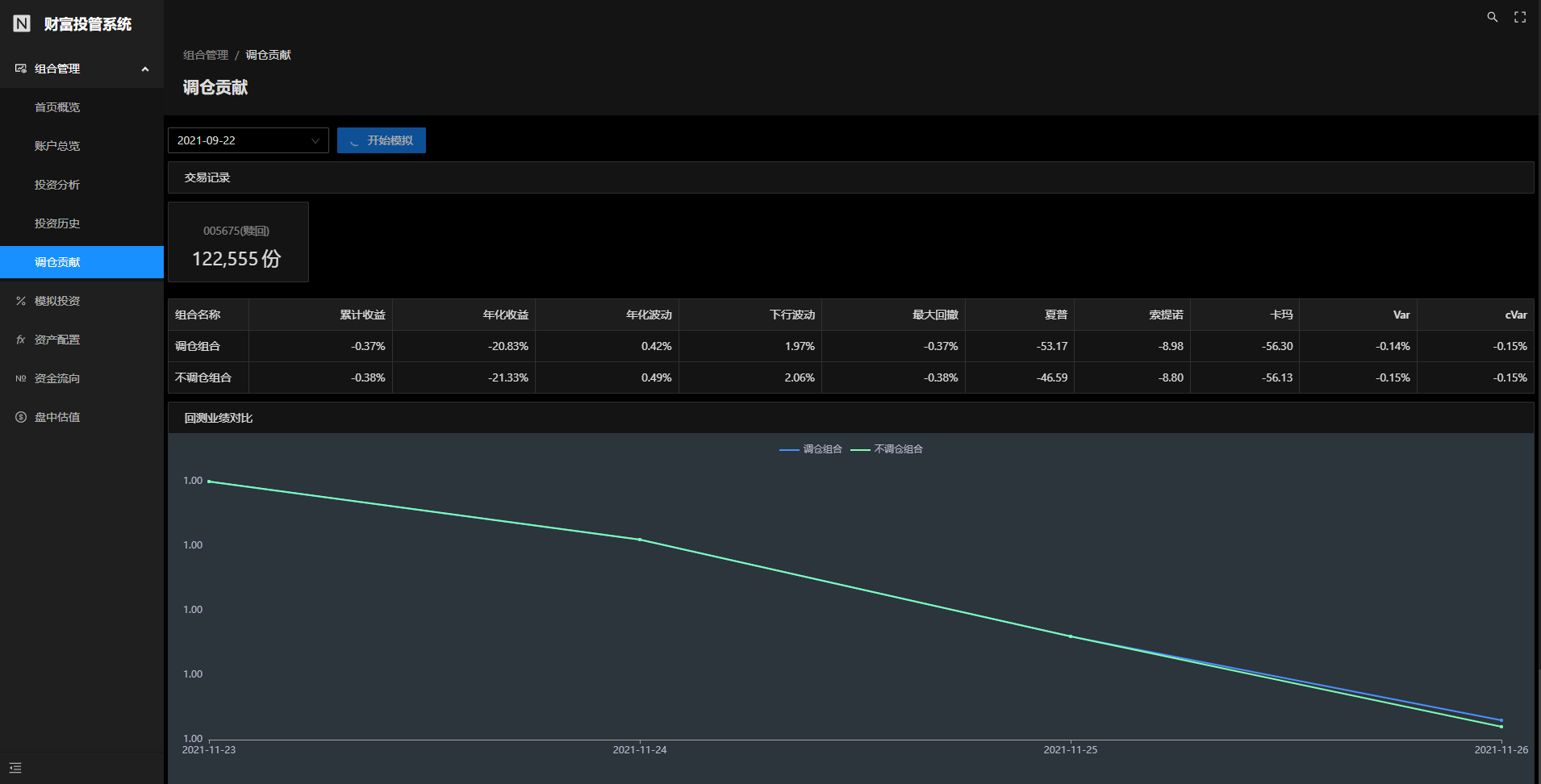

选择历史上某个调仓日,会展示从改日起调仓后持仓的拟合业绩与调仓前的拟合业绩,考虑交易费用等因素,考察调仓是否创造了正向收益。

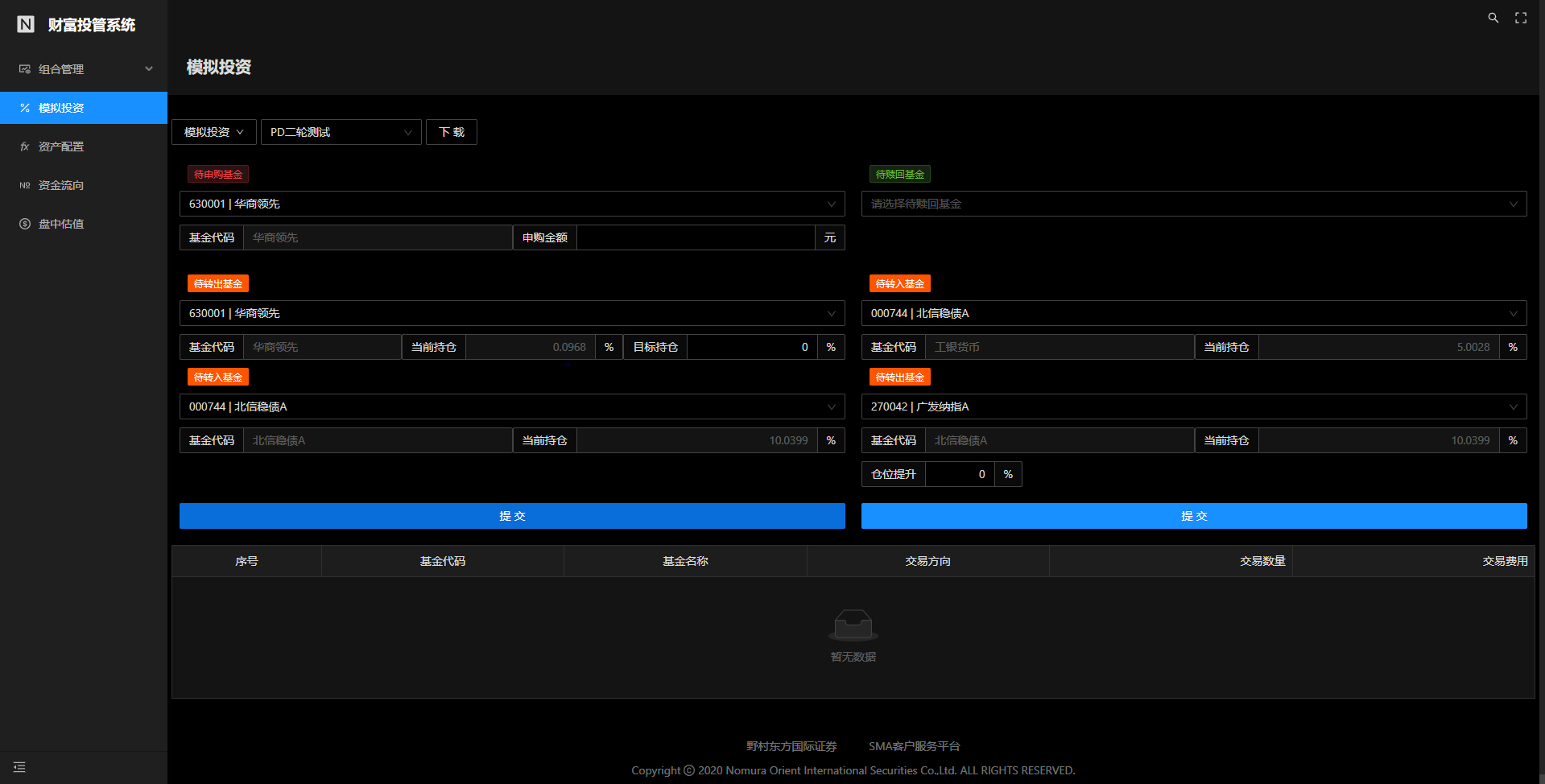

对现有持仓基金调仓试算。

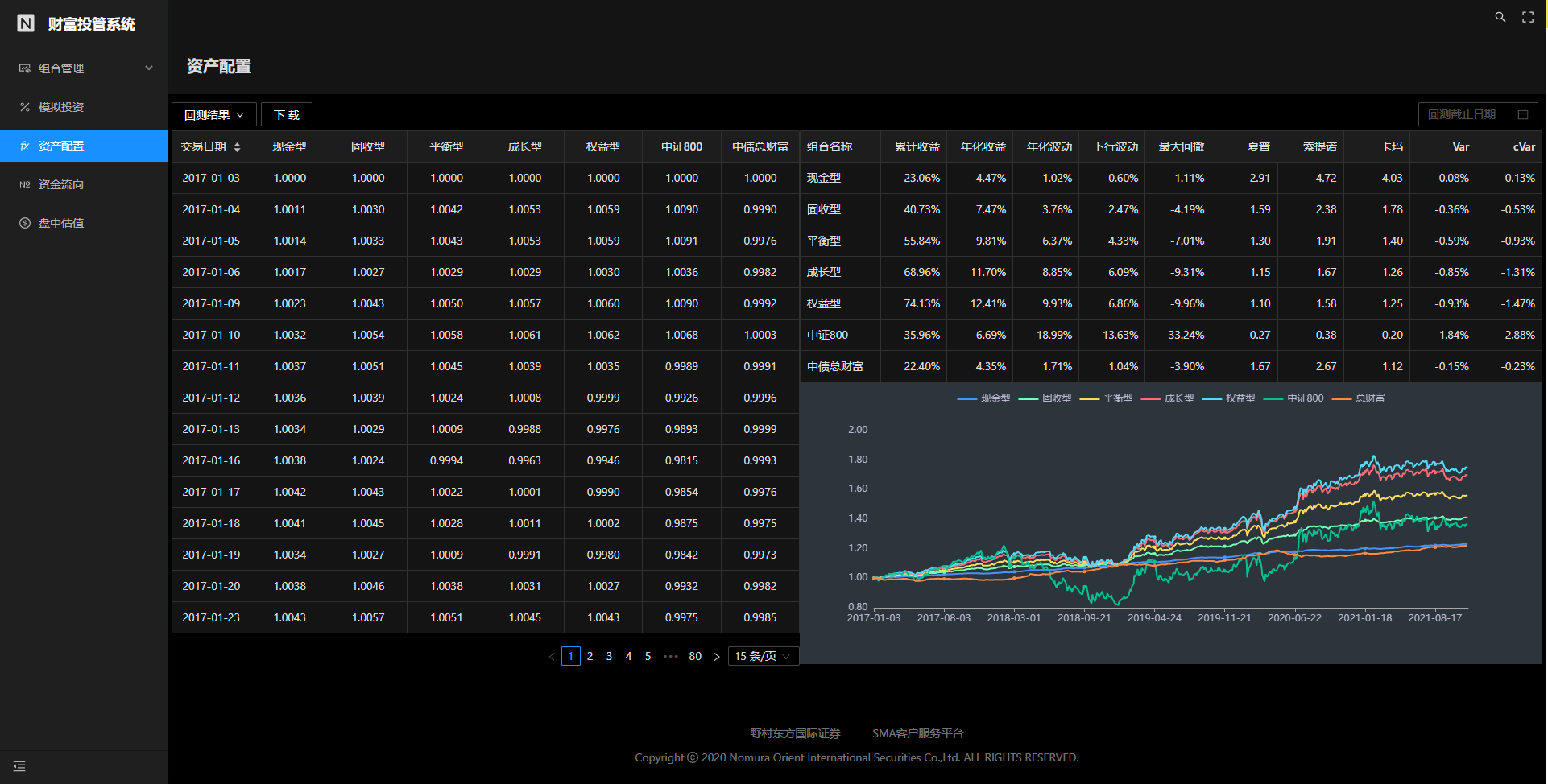

根据均值方差模型,试算的组合最近配置比例,仅作为标准组合业绩参考。

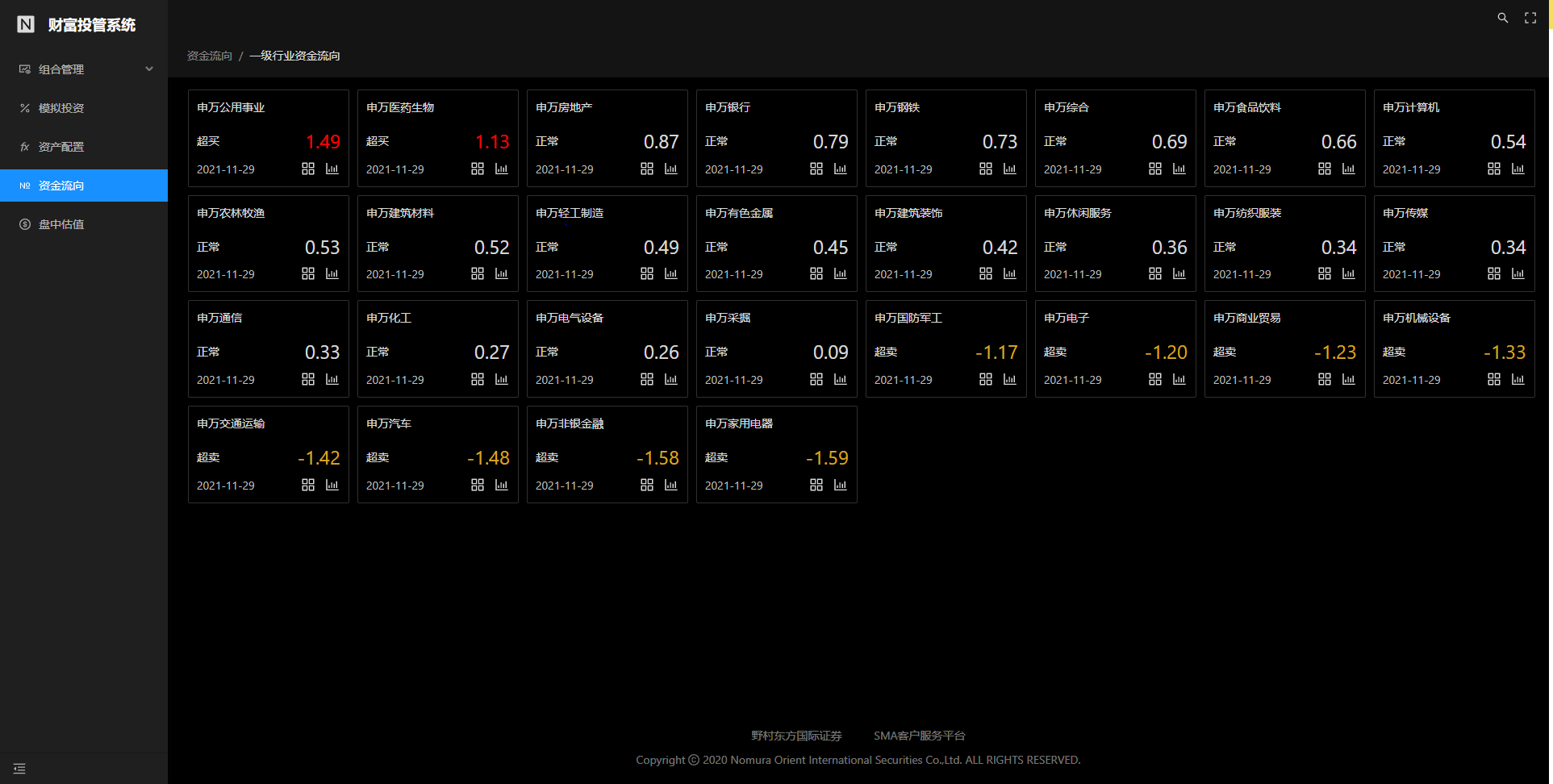

监控每日主动买卖成交额,与均线比较,判断是否有超买超卖。

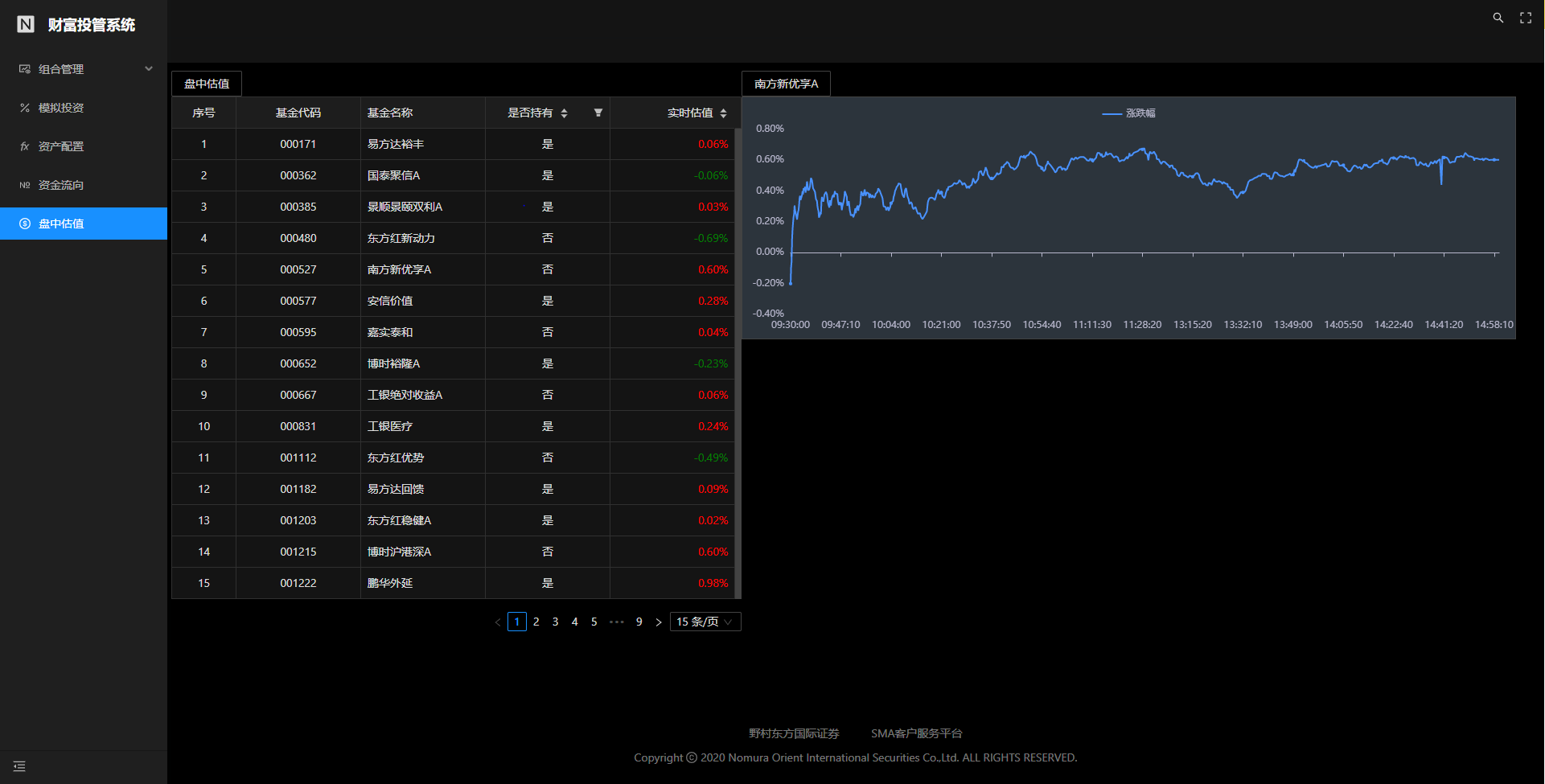

基金盘中估值。

数据库采用MySQL 8.x,数据源包括恒生聚源数据、通联数据和网络爬虫数据。

数据处理上,

- 聚源和通联数据采用Python编写SQL Template,根据特定字段增量更新数据,日频;

- 爬虫数据采用异步方式,进程监控采用supervisor,主要采集新浪财经A股、港股和ETF盘中数据;

- 组合数据主要源于SMA客户服务系统,采用异步rpc方式与该程序通信获取;

- 所有任务按规则定时运行,定时任务管理框架采用django-q,分布式任务执行则是基于rpc实现。

后端采用Python的Django 3.x框架,初版采用同步方式,但由于图表瞬时请求过多导致后端响应很慢,因此进行过一次迭代升级,升级后通过以下方式来保证性能:

- 同步api全部更改异步api;

- 盘中估值采用websocket方式推送;

- 多个程序间通信采用rpc;

- 多个进程做负载均衡。

前端语言采用TypeScript,框架使用Ant Design Pro,图表插件使用echarts。